Crédito Adicional por Niños (ACTC)

Luis Rodríguez Rivas, CPA · Enrolled Agent (IRS)

Preparación y radicación de planillas para reclamar ACTC en Puerto Rico (Año contributivo 2025).

Todo lo que necesitas saber

Tabla de Contenido (Haga un click en el asunto de interés para ir directo al tema)

Empezar aquí

Casos especiales

El IRS y los reembolsos

Servicios y confianza

Resumen

Si eres residente bona-fide de Puerto Rico en 2025 y tienes al menos un hijo(a) calificado(a) menor de 17 años al 12/31/2025, podrías cualificar para el Crédito Adicional por Niños (ACTC). Para reclamarlo, debes cumplir con las reglas de SSN aplicables y haber tenido Seguro Social/Medicare retenido (FICA) o haber pagado la contribución por trabajo por cuenta propia (self-employment tax) durante 2025.Si tienes dudas o una situación especial, consulta con un profesional autorizado (con PTIN vigente) para evitar errores y atrasos.

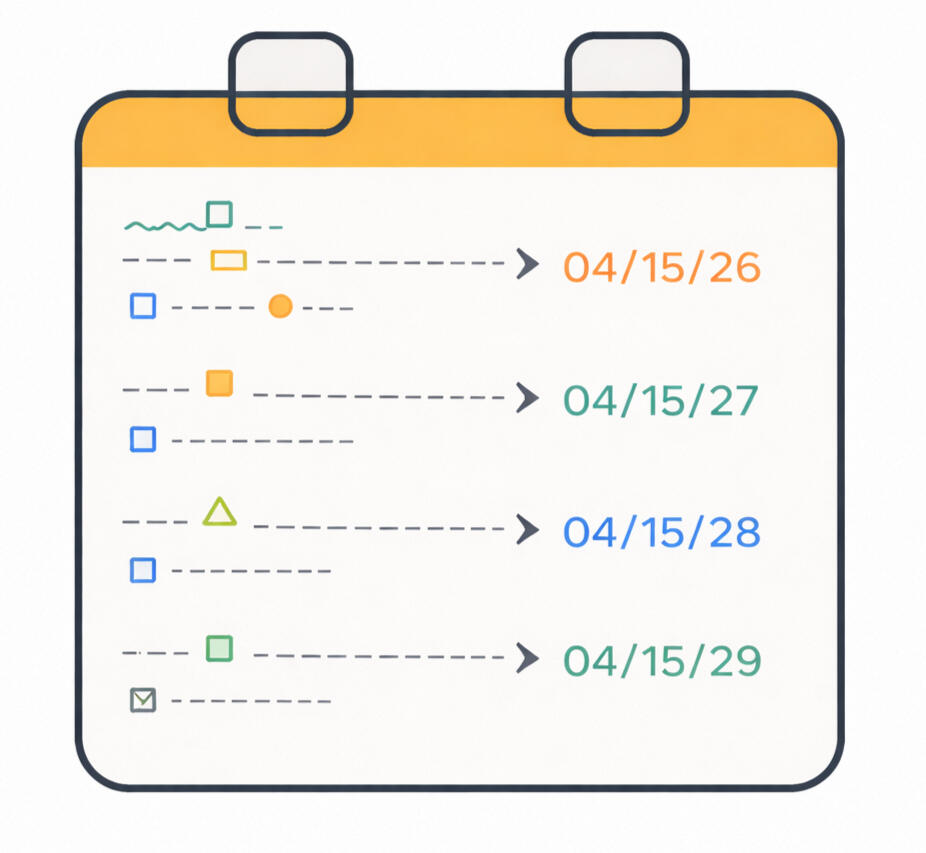

¿Qué períodos (años) todavía puedes reclamar?

Regla simple:Los créditos del IRS no son para siempre. Tienen fecha de vencimiento. Si no reclamas a tiempo, el dinero se pierde.Hasta el 15 de abril de 2026 puedes reclamar los siguientes años:

1) 2022 vence 04/15/2026

2) 2023 vence 04/15/2027

3) 2024 vence 04/15/2028

4) 2025 vence 04/15/2029A partir del 15 de abril de 2026, el año 2022 ya no lo podrás reclamar…

Requisitos para reclamar ACTC en Puerto Rico

Ser residente bona-fide de PR durante 2025.

Tener al menos un hijo(a) calificado(a) menor de 17 años que haya vivido con usted al menos 183 días del año (ver la sección de residencia del menor).

Tener FICA retenido o haber pagado la contribución por cuenta propia (self-employment tax) en 2025.

No ser dependiente de otra planilla federal (y su cónyuge tampoco, si aplica).

Reglas aplicables a SSN/ITIN (SSN válido para empleo, cuando corresponda).

Radicar la 1040-SS dentro de 3 años desde la fecha límite de radicación del año contributivo.

Prueba de residencia del menor

Para cualificar para el Additional Child Tax Credit, el menor debe haber vivido con usted más de la mitad del año contributivo.

Esto significa al menos 183 días durante el año.El hecho de que sea su hijo no garantiza que cualifique.Excepciones reconocidasEl IRS considera que el menor vivió con usted aun cuando hubo ausencias temporeras por:

1) Hospitalización

2) Escuela

3) Vacaciones

4) Nacimiento durante el año

5) Fallecimiento durante el añoLo que no sustituye el requisito de la residenciaa) "Vivía conmigo, pero no todo el tiempo"

b) “Lo veía todos los fines de semana”

c) “Pagaba cosas”

d) “Tenemos custodia compartida”

e) “Así lo hicimos otros años”

f) “El otro padre me dejó”Clave: el IRS considera los días de residencia real, no los acuerdos verbales, la costumbre ni la ayuda económica.Alerta: Si el IRS cuestiona la residencia, (o la dependencia) , pedirá evidencia.

Si algo no cuadra, el IRS pedirá evidencia.

Cuando algo no le haga sentido, el IRS puede solicitarle documentos oficiales para confirmar que el menor vivió con usted durante más de la mitad del año y/o que tiene derecho al reclamo.Evidencia comúnmente aceptada:Registros de la escuela o guardería

Récord médico

Plan médico

Cartas de agencias gubernamentales

Documentos oficiales con dirección y fechas📌 Fotos, mensajes o acuerdos verbales no suelen ser suficientes.Clave: la residencia y la dependencia se acreditan mediante documentos. Si no puedes sustentar lo reclamado con evidencia, enmendar a tiempo suele evitar atrasos y cartas adicionales.

Padres separados/divorciados: ¿quién reclama?

En padres separados o divorciados, el ACTC lo reclama quien tuvo al menor más noches durante el año.Si el menor pasó el mismo número de noches con ambos, la regla de desempate favorece al padre o la madre con mayor ingreso (AGI).El padre o la madre no custodio(a) solo puede reclamar ACTC si el custodio firma el Formulario 8332 (o equivalente) y lo adjunta a la planilla.

SSN — regla clave desde 2025

Para reclamar ACTC desde 2025, el contribuyente (o, al menos, uno de los cónyuges si radican juntos)

y cada menor reclamado deben tener un SSN válido para empleo (ITIN no lo sustituye), emitido antes de la fecha límite (incluidas las extensiones).

¿Qué formulario usar? (1040-SS vs 1040)

Si no estás obligado(a) a radicar Form 1040 (o 1040-SR), el ACTC para residentes bona-fide de Puerto Rico normalmente se reclama en Form 1040-SS.Si, por tu situación, si debes radicar el Form 1040 (p. ej., ingreso sujeto a contribución federal, ingreso fuera de PR o sueldos federales), entonces el ACTC se reclama en esa 1040. No se presentan las 1040-SS y 1040 correspondientes al mismo año.

¿Cuánto es el ACTC en 2025?

El ACTC puede ser de hasta $1,700 por menor, pero el reembolso se determina según el cálculo del IRS y puede ser menor debido a tus retenciones de Seguro Social/Medicare o al self-employment tax.Nota importante: El IRS limita el reembolso a lo menor entre el máximo de crédito por ninos cualificados ($1,700 por niño) y lo aportado al Seguro Social y Medicare (por ejemplo, retenciones en 499R-2/W-2PR y/o contribuciones por trabajo por cuenta propia)

Errores que afectan el ACTC

Doble reclamo del mismo menor (casi siempre provoca retrasos/rechazo).

Identidad no validada o “mismatch” de datos (detiene el procesamiento).

SSN del menor no válido para el empleo o emitido después de la fecha límite.

El contribuyente (o uno de los cónyuges, si radican juntos) no cumple con la regla de SSN/ITIN 2025.

Radicar el formulario incorrecto (1040-SS o 1040, según tu situación)

No cumplir la residencia bona-fide de PR durante el año contributivo.

Errores u omisiones en los datos de los dependientes (datos incompletos).

Proteja su SSN y su dinero

No comparta su SSN ni información bancaria con nadie que cobre por preparar planillas si no tiene un PTIN vigente y no firma como preparador.Esto puede exponerle a robo de identidad, robo de reembolso y problemas con el IRS; exija una copia completa con PTIN, confirme la aceptación y verifique al preparador en el directorio oficial.

IRS- y la verificación de identidad

Si el IRS te envía una carta para validar tu identidad, sigue las instrucciones y completa la verificación únicamente en el sitio oficial (ID.me/IRS).Hasta que se valide, el IRS puede pausar el procesamiento y el reembolso.

Dependiente incluido en otra planilla

Si el IRS indica que tu hijo ya fue reclamado, es porque el dependiente quedó duplicado. Si tú eres quien tiene derecho, radica en papel y el IRS pedirá evidencia para decidir.Si lo reclamaste por error, lo correcto es enmendar para quitar al dependiente/crédito y evitar problemas.

Preguntas frecuentes (FAQ)

¿Necesito 3 hijos para reclamar ACTC?

No. Con 1 hijo calificado puedes cualificar; el total depende de cuántos hijos calificados tengas.¿El menor tiene que tener SSN?

Sí. Cada menor reclamado para CTC/ACTC debe tener SSN válido para empleo y emitido antes de la fecha límite (con extensiones).¿Puedo reclamar ACTC con ITIN?

Desde 2025, para CTC/ACTC el reclamante necesita SSN válido (si radican juntos, basta con que uno lo tenga); el otro puede tener SSN o ITIN. El menor debe tener SSN válido para empleo.¿Por qué mi reembolso puede ser menor de $1,700?

Porque el ACTC reembolsable depende del cálculo/limitaciones aplicables en tu caso, y puede resultar menor que el máximo.

Cambios para el 2025

SSN del contribuyente: Para reclamar ACTC, usted (o al menos uno de ustedes si radican juntos) debe tener un SSN válido para empleo, emitido antes de la fecha límite (incluye prórrogas).

SSN del menor: Cada niño que se use para ACTC debe tener un SSN válido para empleo emitido a tiempo; si no, no puedes usarlo ni en la original ni en una enmendada.

Máximo 2025: El ACTC reembolsable es de hasta $1,700 por menor (y puede limitarse según el cálculo del IRS).

Pago del reembolso: El IRS comenzó a eliminar gradualmente los cheques en papel a partir del 09/30/2025, por lo que el depósito directo será la norma en adelante para recibir los reembolsos.

Custodia compartida: ¿quién puede reclamar?

Por lo general, reclama el padre o la madre que tuvo al menor más noches durante el año.

Si empatan en el número de noches, reclama quien tenga el ingreso (AGI) más alto.

El padre o la madre no custodio solo puede reclamar si la otra parte (el padre o la madre custodio) lo autoriza mediante la Forma 8332 firmada.

Pareja no casados: ¿quién reclama a los hijos?

Reglas básicas y sencillasVivir juntos no te da derecho a reclamar a los hijos de tu pareja para CTC/ACTC. Solo puedes reclamar a un menor si cumple la definición de hijo por parentesco permitido (biológico), por adopción, por crianza colocada legalmente (foster) o por relación familiar directa (p. ej., hermano(a), nieto(a)). Hijastro(a) solo aplica si estás casado(a) con el padre o la madre del menor.Tampoco pueden radicar como “casados radicando en conjunto” (Married Filing Jointly) si no están casados.

Niños recién nacidos en 2025 (Newborns)

Un hijo nacido en cualquier fecha de 2025 cualifica para el Additional Child Tax Credit, aunque haya nacido el 31 de diciembre.Para efectos del IRS, se considera como si hubiera vivido todo el año contributivo, siempre que cumpla con los demás requisitos.Algunas situaciones excepcionales requieren evaluación individual.Consulta antes de radicar.

Hijos con necesidades especiales

Punto clave:Para ACTC/CTC, el menor siempre debe tener menos de 17 años al final de 2025.Entonces, ¿qué cambia si hay discapacidad?La discapacidad no exime del requisito de ser menor de 17 años para ACTC.

Hijos adoptivos/crianza: ¿qué son para el IRS?

Para el IRS, un menor cuenta como dependiente solo si existe una relación legal.Un hijo adoptivo requiere una adopción legal o una colocación oficial.Un hijo de crianza (foster) debe vivir contigo mediante una orden judicial o una agencia autorizada.Criar o mantener a un menor sin documentos legales no es suficiente para reclamar CTC/ACTC, aunque le proveas sustento, albergue y le cubras las demás necesidades.

¿Cómo puedo verificar el estatus del reembolso?

Usa la herramienta oficial Where’s My Refund (o la app IRS2Go). Generalmente aparece 24 horas después de e-file, o ~4 semanas si la enviaste por correo. Ten a mano tu SSN/ITIN, filing status y la cantidad exacta del reembolso.

Como alternativa, puedes llamar al teléfono automatizado 800-529-1954Ambas opciones proveen la misma informacion del IRS

Forma 14039 - Identity Theft Affidavit

Llena la Forma 14039- Identity Theft Affidavit si sospechas robo de identidad contributivo (por ejemplo, le rechazaron el e-file por un reclamo anterior del dependiente o porque incluyeron su SSN en otra planilla ya radicada).Si recibes una carta de verificación de identidad (p. ej., 4883C o CP5071), no radicas la 14039: sigue las instrucciones de la carta.Sométela solo por una vía (online, correo o fax) y, si vas a radicar la planilla en papel por el rechazo, adjúntala a la planilla.

IP PIN (IRS): protección contra robo de identidad

El IP PIN es un código de 6 dígitos del IRS que evita que terceros radiquen planillas con su SSN.Es altamente recomendable si ya hubo fraude, un doble reclamo de dependientes o un riesgo de robo de identidad.Regla clave: el IRS nunca te pedirá tu IP PIN por teléfono, email o texto; solo se usa al radicar la planilla.

Contacta al IRS (y mejor horario para llamar)

Para el estatus de reembolso,** usa Where’s My Refund (o la app IRS2Go) o el teléfono automatizado 800-829-1954.Para hablar con un agente del IRS,** llama al 800-829-1040 (lun–vie; el horario puede variar).Para planillas enmendadas (1040-X): 866-464-2050. Para citas presenciales (TAC): 844-545-5640.Oficina local del IRS (TAC) en PR: City View Plaza II, Bldg. 48, Carr. 165 km 1.2, Guaynabo, PR 00968.Si no te resuelven o hay “hardship”, contacta al Taxpayer Advocate Service (TAS): 877-777-4778.Tip: para menos espera, llame de miércoles a viernes bien temprano en la mañana.

Nuestras Credentiales Profesionales

Luis Rodríguez Rivas, CPA (PR) y Enrolled Agent del IRS.Más de 30 años de experiencia profesional cumpliendo y representando contribuyentes ante el IRS y Hacienda.

Acerca de nosotros:

Trabajamos con enfoque claro, profesional y responsable.Priorizamos la precisión, la confidencialidad y el cumplimiento para evitar errores, atrasos y cartas innecesarias.Aquí no se improvisa ni se adorna: se hace bien.

Servicios

Preparamos y radicamos planillas federales y de Puerto Rico para individuos y negocios.Asistimos con créditos contributivos como CTC/ACTC y EITC, y con otros asuntos relacionados, según la evaluación del caso.

Cómo trabajamos

Nos escribe por WhatsApp y evaluamos su caso.

Sube sus documentos a una plataforma segura.

Preparamos, radicamos y le entregamos sus copias.

Seguridad de Datos y Portal del Cliente

Nunca recopilamos información contributiva por email, por WhatsApp ni en dispositivos personales.Todo se gestiona en una plataforma segura, con controles de confidencialidad exigidos por Hacienda y el IRS.

Contacto

¿Tienes preguntas o estás listo para comenzar?

Contáctanos por WhatsApp para iniciar el proceso de revisión.

Luis Rodriguez Rivas, CPA

Contador Público Autorizado (Puerto Rico) & Enrolled Agent (IRS)

Los servicios se brindan conforme a las leyes contributivas aplicables del IRS y del Departamento de Hacienda de Puerto Rico, tras una evaluación inicial de cada caso y en estricto cumplimiento de los estándares éticos y profesionales aplicables.

Ubicación de oficina

Gerente a cargo: Sra Lucia Rodríguez

Enlaces recomendados